受取利息の明細公開!-1-640x360.png)

-640x360.png)

資産運用って、なんだか難しそう。

どんな人がしているの?みんなしているの?特別な人だけがしているのでしょう?

って私はずっと思っていました。でも違う。

私は昭和に産まれ、平成を過ごし、令和を迎えました。

時代も流れ、生活を取り巻く環境は大きく変わっているのだとヒシヒシと感じます。

改めて、どうして資産運用が必要なのか考えてみました。

- 資産運用なんて自分には関係ない、と思っている方

- 資産運用って必要なの?と考えている方

- 将来に漠然とした不安を抱えている方

なぜ日本人は投資・資産運用に疎いのでしょうか?

なぜなら・・・かつて日本には

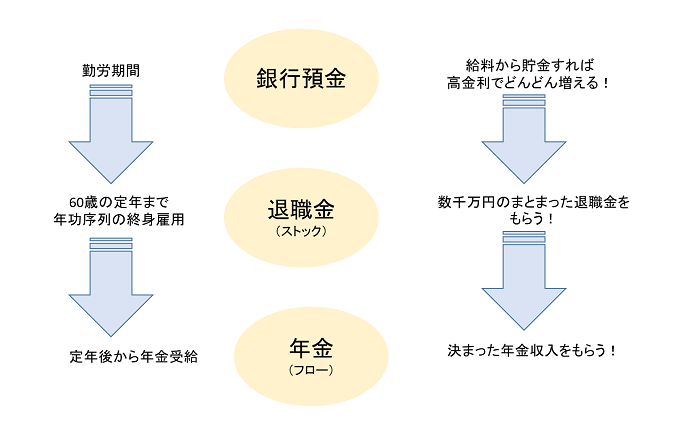

【銀行預金】【退職金】【年金】

という、三種の神器が存在していたため、資産運用の必要性がなかった!のです。

必要性が無かったら資産運用しないし、勉強もしないし、子供にも教えられない。

当然の流れですよね。

三種の神器とは?

- 【銀行預金】高金利の銀行預金にお金を預けておけば、勝手にお金が増える時代だった。

- 【退職金】年功序列の終身雇用制度においては、お給料が右肩上がりで増えていき、60歳の定年を迎えた時には、退職金というまとまったお金が貰えた。

- 【年金】60歳の定年退職と同時に年金の受給が始まり、収入が途絶える期間が無かった。

定年までコツコツ勤めあげれば、それまでの貯金と退職金と年金で

安定した老後を過ごせる時代だったのです。

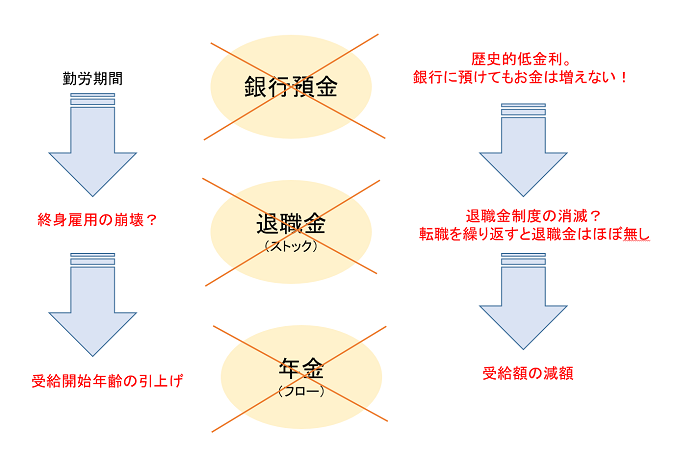

三種の神器の崩壊

今の若年層から私たち40代50代を含めた勤労世代は、

残念ながらかつての三種の神器はどれも全てアテにならない世代です。

歴史的低金利の今、コツコツと貯金に励むだけではお金は全く増えず、

年金は、段階的に受給開始年齢が引き上げられることが予想され

自分達が受給する年代になった時にいったい何歳からいくらもらえるのか分かりません。

2019年には日本を代表する自動車メーカー、トヨタ自動車の豊田章男社長が

終身雇用を守るのは難しい旨の発言をされ、大きなニュースになりました。

終身雇用の終わりの始まりで、これまで以上に雇用形態や働きかた改革が進み、

人生設計が難しくなるでしょう。老後の不安は増すばかりです。

既に引退し年金を受給している60代以上の親世代とは、環境は大きく変化しています。

既に引退し年金を受給している60代以上の親世代とは、環境は大きく変化しています。

そして安心して老後を過ごすためには、コツコツと貯金をするだけではなく

その貯金を元手として運用することにより、少しずつでも資産を増やす努力が必要!

なのではないかな、と思います。

年金もアテにならないし貯金以外でお金増やした方が良さそうだけど

何から始めていいかわからない。いくらあれば始められるか分からない。

だからとりあえず、やっぱり貯金しておこう!

と、そのまま普通預金口座にお金を置いておくというケースは多いと思います。

その人の状況によってそれぞれ資産運用に回せる金額は違ってくるので

自分が資産運用を始めるには、いくらくらいから始めれば良いのか

いくらくらい、資産運用にあてらえるのか、まずは簡単に確認してみましょう。

1ヶ月に必要な生活費を確認する

資産運用を始めよう!と思っても、お金を使う、貯める方向にも優先順位があるので

まずは、1ヶ月に必要な生活費の額を確認してみましょう。

- 住んでいる地域

- 家賃や住宅ローンがあるかどうか

- 結婚しているかどうか

- 子供がいるかどうか、その他家族構成

- 教育方針

その他、様々な要素で人それぞれの必要な生活費が変わってきます。

1度、自分の現状を見つめなおしてみましょう。

生活費は大きく固定費と変動費があるので、その合計金額です。

固定費(毎月発生するもの)

- 住宅費(家賃・住宅ローンなど)

- 水道光熱費(電気・ガス・水道代など)

- 通信費(電話代・インターネット代)

- 車のローン

- 保険料

- おこづかい

などです。人によって、契約している/いない、保有している/いない

など状況が違うけれど、毎月ほぼ同じ金額が発生する費用が固定費です。

変動費(その月によって金額が変わるもの)

- 食費(食料品や外食費)

- 日用品(洗剤やシャンプーなど色々)

- 遊興費(旅行や映画、趣味など)

- 交際費(冠婚葬祭など)

などです。

旅行代や交際費は、臨時支出として別枠で考えることも多いけれど

今回はざっくりと、固定費以外を変動費でまとめています。

固定費+変動費=1ヶ月の生活費

固定費と変動費が分かったら、その合計額が1ヶ月に必要な生活費です。

家計簿をつけていないときは?

家計簿をつけておらず、分からない!という場合は

1ヶ月に入ってくる収入(手取り金額)は自分で分かるはずなので、

収入(手取り金額)から貯金に回した差額を1ヶ月に必要な生活費とします。

今まで家計簿をつけていなくても、資産運用を始めよう!と思い立ったら

そのタイミングで、何にいくらかかっているのか把握するためにも

簡単でも家計簿も始めることをおススメします!貯金や節約に役立ちます!

今から家計簿をつけるなら、私も使っている![]() マネーフォワードMEがおススメ!

マネーフォワードMEがおススメ!

生活防衛資金を確保する

1ヶ月に必要な生活費が確認出来たら、生活防衛資金を確保しましょう!

生活防衛資金とは?

病気やケガ、その他の理由により収入を得ることが出来なくなった場合に、

収入を得ることが出来るまでの間、通常の生活を送る為に必要な資金のこと

一般的に、6ヶ月~1年分は確保しておくことが、心のゆとりには大切です。

1ヶ月に必要な生活費が30万円の人は、30万円×6ヶ月=180万円

1ヶ月に必要な生活費が50万円の人は、50万円×6ヶ月=300万円

1ヶ月に必要な生活費が100万円の人は、100万円×6ヶ月=600万円

相応な金額が必要ですね。これは6ヶ月の最低確保したい金額なので

お子様の教育にお金がかかる予定だったり、ご自身の年齢や性格によって、

何ヶ月確保しておけば自分の心にゆとりがもてるか、考えながら計算しましょう。

生活防衛資金が必要な理由

生命保険を契約していれば、保険金が出るから安心♪

会社が倒産したり失業しても、失業手当が出るから大丈夫!

と思っていても、安心は出来ません。

保険金がおりるまでには諸手続き等で時間がかかったり

失業保険も、会社都合による待機期間無しだったとしても、

実際に失業手当が銀行口座に入金されるまでは、数週間の時間がかかります。

失業保険も、それまでの収入と同じだけ貰えるわけではなく上限もあるので、

特に高収入の人は、ガクッと使えるお金は減ってしまいます。

また、保険に加入していなかったり、失業手当が出ない個人事業主の場合は

より一層多めの生活防衛資金を用意しておくことが大切です。

若い世代で独身、ご実家暮らしなど、生活防衛資金がほとんど不要な方もいます。

メダカ家と同じ40代、50代以上の方は特にリスクを抑えるためにも生活防衛資金を確保することがおススメ!!

資産運用にあてられる金額

ここまでで、

- 自分にとって1ヶ月の必要な生活費を確認し

- 生活防衛資金の額が分かりました

最後に、現在のご自身の貯金額(現預金)から生活防衛資金の金額を差し引いた残りが

資産運用にあてられる金額です👇

現在の貯金額ー生活防衛資金

具体的な数字でみてみましょう。

預貯金の額が全員500万円だとします。

生活防衛資金の額は、先ほどの例の通りです👇

1ヶ月に必要な生活費が30万円の人は、30万円×6ヶ月=180万円

1ヶ月に必要な生活費が50万円の人は、50万円×6ヶ月=300万円

1ヶ月に必要な生活費が100万円の人は、100万円×6ヶ月=600万円

わかりやすく、下記の表にまとめました。

同じ預貯金500万円でも、資産運用にあてられる金額に差があることが分かります。

| 預貯金の額 | 生活防衛資金の額 | 資産運用にあてられる金額 |

| 500万円 | 180万円 | 320万円 |

| 300万円 | 200万円 | |

| 600万円 | ▲100万円 |

預貯金が足りない場合

同じ預貯金額であっても、

一人ひとりの状況によって資産運用にあてられる金額が違うことがわかりました。

預貯金が生活防衛資金の額まで貯められていない場合、まずは家計の見直し&節約をして

生活防衛資金を確保出来るまで預貯金に励むことがおススメ!です。

生活防衛資金を低くする=生活費を抑えよう!!

資産の棚卸をしてみよう!

自分では資産運用なんて全くしていない。

と思っていても、実はなんらかの形で資産運用しているかもしれません。

お給料からの天引きや、毎月銀行口座から引き落とされるもの、全部確認してみましょう!

1度申込をしたら、毎月自動的に積み立てられる商品は便利で資産形成の王道です。

ただ、特になにもする必要がないだけに、

- いったいいくら溜まっているのか

- 何に申込をしているのか

- リスクとリターンはどうなのか

すっかり忘れていることもあると思います。

改めて資産運用を始めるならば、良い機会なので是非確認してみましょう。

特に、お給料から天引きで積立てているものは、

自分の口座に入金になるときには既に引かれた後なので、意識していない方もいるはず。

意識しないでいられることが大きなメリットですが、改めて資産運用を始めよう!

と考えたタイミングで、確認することをおススメします。

これから新たに始める資産運用で、どんな商品で運用するかを考える際に役立ちますよ!

では、メダカ家の例で具体的に確認してみましょう。

実例1:企業型確定拠出年金(企業型DC)

サラリーマンの方で、お勤めの会社が導入していれば加入出来る企業年金制度です。

メダオのお給料から、毎月24,000円が天引きされています。

詳しい内容は、下記の記事をどうぞ。

実例2:従業員持株会

従業員が毎月一定の金額を拠出し、共同で自社株を買い付けていく仕組みです。

この制度を導入している会社、導入していない会社がありますが

お勤め先の会社が従業員持株制度を導入していれば、加入することが出来ます。

メダオのお給料から、毎月32,400円が天引きされていました。(→2019年1月退会済み)

実例3:その他(生命保険など)

資産運用ではないけれど、お給料から生命保険料も天引きされています。

保険会社がお勤め先の会社と契約をしていれば、集団扱いによる団体料率が適用され

個人の銀行口座から引き落としをするよりも、保険料が安くなります。

また、お給料から天引きされている保険契約については、

年末調整の際に控除証明書を提出せずに源泉徴収票に反映されます。

自分の契約している保険はどうなのだろう??と思ったら、

まずは契約している保険会社にお問合せをしてみましょう!

またメダカ家は加入していませんが、財形貯蓄制度などもありますので

ご自身の給与明細を一度しっかり確認してみて下さいね。

実例4:個人型確定拠出年金(iDeCo)

公務員・自営業・専業主婦・企業型確定拠出年金制度のない会社員が

個人で自分の意志で老後に備えて積み立てる制度です。

詳しい内容は、下記の記事をどうぞ。

実例5:個人年金

メダオとメダカ、それぞれ個人年金を毎月20,000円ずつ積み立てています。

実例6:使っていない銀行口座について

以前使っていたけれど、今は使っていない銀行口座はありませんか?

良い機会なので、使っていない銀行口座の残高も確認してみると

ちょっとしたお小遣いが口座に残っているかもしれません。

銀行口座が多くなると管理が面倒なので

私は、使っていない口座は小銭も引き出して残高をゼロにしました。

棚卸し結果

毎月積み立てているものを確認したら、同時に

- 今、いくら積みあがっているのか

- 評価損又は評価益は出ているか(リスクとリターン)

を確認しましょう。自分で積立てた額よりも

増えていれば喜び、減っているとショックを受けるかもしれません。

資産運用では、増えることもあれば減ることもある。ということが分かります。

我家の資産運用状況

ここまで確認すると、自分の資産状況が丸ごと全て分かったことになります。

- 何も資産運用していなかった→ゼロから始めよう!

- 資産運用してた→確認した資産とのバランスを見て、新たな運用を始めよう!

資産の棚卸をして、自分の持っている資産を確認が終わったところで

お給料天引きでしている以外の、メダカ家の資産運用の現状を見てみましょう。

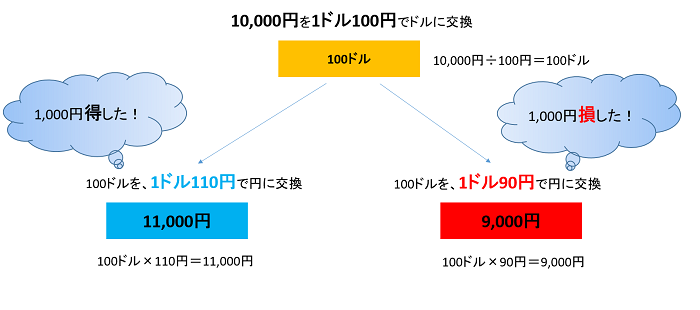

FX(外国為替証拠金取引)

FXとは、Foreign Exchange の略で、日本語の正式名称は「外国為替証拠金取引」です。

それでは、私たちが海外旅行に行くという想定で見てみましょう。

日本円10,000円を、1ドル100円の時に100ドルに交換します。

分かりやすくこの100ドルを全く使わずに帰国して、

ふたたび日本円に交換したときののケースです。

このように、私たちが何もしなくても為替変動によって

このように、私たちが何もしなくても為替変動によって

最初に日本円をドルに交換した時の為替レートよりも上がれば得をし(利益)

下がれば損をする(損失)ことになります。

これが、FX(Foreign Exchange)です。

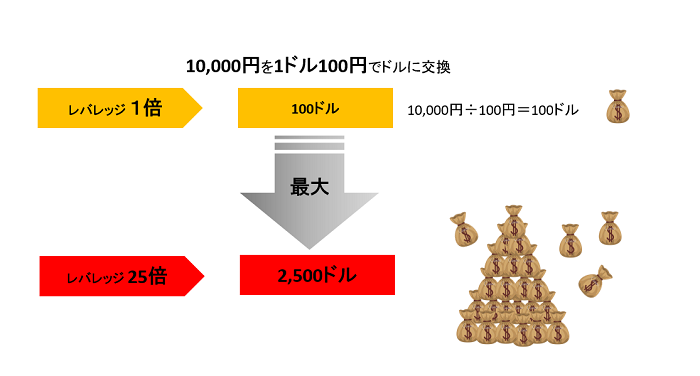

また「証拠金取引」とは、

- 少額の資金(証拠金)で

- てこの原理(レバレッジ)を利用し

- 最大25倍までの取引が可能

な取引です。それでは先ほどと同じく、

日本円10,000円を、1ドル100円の時に100ドルに交換する場合でみてみましょう。

レバレッジ25倍だと、10,000円で2,500ドル、250,000円分のドルと交換出来るのです!

レバレッジ25倍だと、10,000円で2,500ドル、250,000円分のドルと交換出来るのです!

証拠金取引には、FX業者によって設定された証拠金維持率を下回ると

強制ロスカット(強制的に決済)される仕組みがあります。

レバレッジが高いと、少しの為替変動で強制ロスカットのリスクはとても高くなります。

安全に、低レバレッジでの取引を心がけましょう!

それでは、メダカ家で実際に今、運用している商品です。

トラリピ(自動売買)

マネースクエアが提供する自動売買取引です。

2018年12月から元本600,000円でトラリピの運用を開始しました。

トライオートFX(自動売買)

インヴァスト証券が提供する自動売買取引です。

https://shisanunyou-plus.com/invast-1/

少ロットで裁量トレードにもチャレンジしています。

https://shisanunyou-plus.com/invast-6/

アメリカ株

個別株ではなく、投資信託でアメリカ株の運用をしています。

貸付投資【Funds(ファンズ)】

普通預金の一部をまわして、ソーシャルレンディングで利息を得ています。

-320x180.png)

まとめ

メダカ家は、メダカが40代、大黒柱のメダオが50代なので

若い世代と違って、失敗を取り戻す。という余裕が少なく

資産運用での大きな失敗で資産を減らすことは避けたいと考えています。

節税効果の高い企業型確定拠出年金(企業型DC)やiDeCo(イデコ)、

NISAや積立NISA、リスクのないふるさと納税やポイ活(ポイント活動)など

おトクな制度は、アンテナを広げて積極的に活用していきましょう!!

もう少しお金について勉強したいな。という場合は、

お金の教養が見につく総合マネースクール、

Financial Academy(ファイナンシャルアカデミー)が主催するお金の教養講座(無料)

を受講してみるのもおススメ!

私が受講した時はWEB口座は1,080円で有料でしたが、

今はコロナの影響もあってかWEB講座が無料で受けられます!!羨ましい・・。

もし興味が沸いたら、私が受講したWEB講座の体験記事を参考にしてみて下さい♪