受取利息の明細公開!-1-640x360.png)

-640x360.png)

前回は、企業型確定拠出年金について確認しました。引き続き

【イデコ】の愛称で知られる個人型確定拠出年金(iDeCo)について見てみましょう。

企業型確定拠出年金については、下記の記事をどうぞ。

メダカ家では、サラリーマンであるメダオが企業型確定拠出年金(企業型DC)、

パートタイマーのメダカは個人型確定拠出年金(iDeCo)に加入しています。

企業型と個人型の違いやメリット・デメリットが良く分かるので比較しながら説明します。

- 個人型確定拠出年金ってなに?と思う方

- 自分は加入出来るの?加入した方がいいの?と迷われてる方

- 企業型との違いや、メリット・デメリットが分からない方

個人型確定拠出年金(iDeCo)ってどんな制度?

企業型確定拠出年金とは違って

個人が自分の意思で老後に備えて積み立てる制度です。

加入資格があるのはどんな人?

公務員・自営業・専業主婦・企業型確定拠出年金制度のない会社員など

日本在住の20歳以上、60歳未満を対象としています。

分かりやすくまとめると、

- 日本に住んでいる20歳以上、60歳未満 かつ

- 企業型確定拠出年金に加入していない、全ての人(注)iDeCoナビ参照

が加入することが出来ます。

2017年1月から公務員や専業主婦(夫)にも加入対象が拡大されたため、

20歳以上60歳未満であれば、基本的に全ての人が企業型か個人型どちらかに

加入出来る、ということにになりました。

本当に自分は大丈夫?という方は、下記の

で質問に答えるだけで簡単に判定できるので確認してみて下さい!

拠出することが出来る限度額

最低金額は5,000円でそれ以上は1,000円単位で自分で決めることが出来ますが

加入する人それぞれの状況によって、拠出することが出来る上限額が決まっています。

下の表はiDeCoナビさんよりお借りしています。

私のようなパートタイマーはどこ?と、この区分では悩むところですが、

私のようなパートタイマーはどこ?と、この区分では悩むところですが、

会社員(企業年金なし)と専業主婦(夫)いずれにしても月額2万3000円が上限です。

2017年5月から、限度額の2万3000円を拠出しています。

個人型確定拠出年金(iDeCo)のメリット

結論を先に言うと、メリットについては企業型とまったく同じです!

復習しながら見ていきます。

①運用益は非課税➡企業型と同じ

一般的な金融商品を個人的に運用すると、その運用益には約20%課税されますが

個人型確定拠出年金での運用で得た利益は、全額非課税です!

②年金資産の受取時に控除あり➡企業型と同じ

60歳以降、遅くとも70歳までの間に給付を開始します。

その際、積立てた年金資産を受け取る際に3通りの方法があり

税金の計算上、優遇を受けることが出来ます。

- 年金として受け取る場合・・・公的年金等控除が適用される(雑所得)

- 一時金として受け取る場合・・・退職所得控除が適用される(退職所得)

- 年金と一時金の組み合わせ

③掛金が全額所得控除の対象➡企業型と同じ

個人が拠出した掛金部分は、全額が【小規模企業共済等掛金控除】という所得控除の対象

となり、税金(所得税・住民税)が減額されます。

サラリーマンや公務員などお給料を頂いている方は年末調整で、

その他の方は確定申告をすることで、控除を受けることが出来ます!

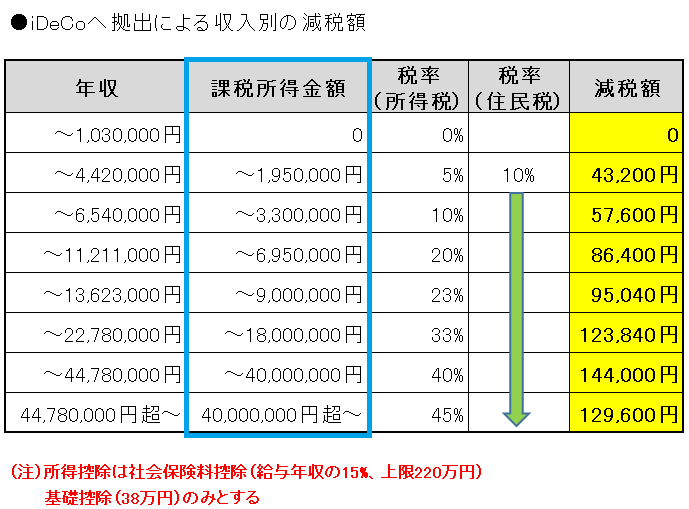

企業型の時と同様、どれ位の減税効果があるか見てみましょう。

同じ金額を拠出をしていても、収入によって減税額が変わってきます。

社会保険料控除と基礎控除以外の所得控除は考慮せず、住民税も一律10%として

ざっくりと計算してみました。

- サラリーマンの方は1番左列の年収の分類

- 自営業の方は、ブルーのラインで囲った収入から経費を差し引いた課税所得金額

を目安にしてください。

年収4,420,000円の場合、所得税と住民税を合わせた減税額は43,200円です。

これは1年間の減税額なので、仮にお給料が変わらなかったとしたら

5年で216,000円、10年で432,000円、30年で1,296,000円の減税です!

④その他:メダカの場合

私、メダカは会社員の時よりも断然お給料が少ないです。

その年によっては、所得税率0%=所得税払ってない! という年もあるので

拠出額全額を所得控除出来るというメリットを享受できていませんが、

限度額の23,000円拠出しています。

個人型確定拠出年金(iDeCo)のデメリット

原則60歳まで現金化できない➡企業型と同じ

途中でお金が必要になったときも、下記の例外を除いて引き出すことは出来ません。

- 加入者が死亡した場合・・・ご遺族が死亡一時金として受け取り

- 加入者が障害を負った場合・・・障害給付金として一時金又は年金で受け取り

【注意】50歳以降で加入した場合➡企業型と同じ

原則60歳になれば現金化できますが、50歳を超えて加入した場合の給付請求できる年齢は

下記の区分となっているので注意が必要です。

運用成績により、目減りする可能性がある➡企業型と同じ

自分の選んだ運用成績によっては元本割れを起こすリスクがあります。

運用商品は複数用意されているので、リスクとリターンをよく理解することが必要です。

口座管理手数料がかかる➡企業型ではかからない(会社負担)

加入時に1回だけ発生する手数料

国民年金基金連合会へ支払う手数料:2,777円(税込み)

- 加入する時

- 転職や退職等で、企業型確定拠出年金から個人型確定拠出年金に移管する時

の最初の1回だけ発生する費用で、初回の拠出金(掛金)から差し引かれます。

毎月発生する手数料

私が運用している楽天証券で発生する手数料(税込み)です。

| ①国民年金基金連合会 | 103円(拠出を停止した場合は発生しません) |

|---|---|

| ②信託銀行(事務委託先) | 64円 |

| ③運営管理手数料 | 無料 (注)金融機関によって異なる |

| 合 計 | 167円 (注)金融機関によって異なる |

この合計金額が、毎月の拠出額(掛金)から差し引かれます。

企業型では会社負担だったこれらの手数料が、個人型では自己負担となるのです。

③の運営管理手数料は金融機関に異なり、私が申し込んだ楽天証券では無料ですが

1ヶ月0円~600円超と差がありますので、よく確認しましょう。

1ヶ月167円の手数料も1年だと2,004円、10年だと20,040円、30年だと60,120円。

1ヶ月600円の手数料は1年だと7,200円、10年だと72,000円、30年では216,000円。

30年間での手数料の差は155,880円です!!

1ヶ月でみると大きな金額ではないけれど、60歳まで長い期間運用を続けることを考えると

手数料は少ない方がいいですよね。チリツモです!

その他の手数料

上記の手数料の他に発生する、自分で選んだ運用商品にかかる運用管理費用(信託報酬)は

企業型も個人型も、自己負担です。

運用する金融機関は自分で選ぶ➡企業型は会社が選ぶ

企業型確定拠出年金の場合は、会社が1つの金融機関を選んで契約します。

従業員は、この金融機関の用意した運用商品のラインナップの中から

自分で運用する商品を決定します。

個人型の場合は、金融機関を自分で選ぶところから始めなくてはいけません。

金融機関によって、手数料や運用商品のラインナップが違うので比較検討が必要です。

なかなかハードルが高いですね・・。

まとめ

企業型確定拠出年金のマッチング拠出については、私は断然おススメしております。

企業型を導入している企業にお勤めであれば、

- 毎月決まった日に安定したお給料収入がある

- 金融機関が決まっているので、運用商品を選ぶだけ(1段ハードルが低い)

- 運用管理費用は会社負担

- 事務手続きもお勤め先を通して行うのでラクラク!

からです。

一方、個人型確定拠出年金の場合、私が加入をおススメするのは下記に該当する方です。

- 節税の余地のある方(税率の高い、高収入の方ほどおススメ)

- 安定収入のある方

私のように収入の少ない方や、専業主婦・主夫の方がiDeCoに加入するメリットです。

- 強制的に口座から振替ることにより無駄遣い防止

- 投資初心者でも始めやすい(iDeCoに関する情報が沢山出ている)

逆に、このような方にはメリットをほとんど感じられません。

- つみたてNISAで運用していて非課税枠にゆとりがある

- 自身で資産運用をガッツリできる

- 口座引落しなくても、無駄遣いもせずお財布管理は完璧!

個人型確定拠出年金は、加入資格の範囲が広いこともあり

個人個人によって、収入や状況、そして性格(運用方針)も大きく異なると思います。

金融庁の報告書による老後資金2,000万円問題から、

老後資金についてはちょうど話題が多く上がっているところです。

メリット・デメリットをよく検討して、自分の老後は自分で守るように準備をしましょう!